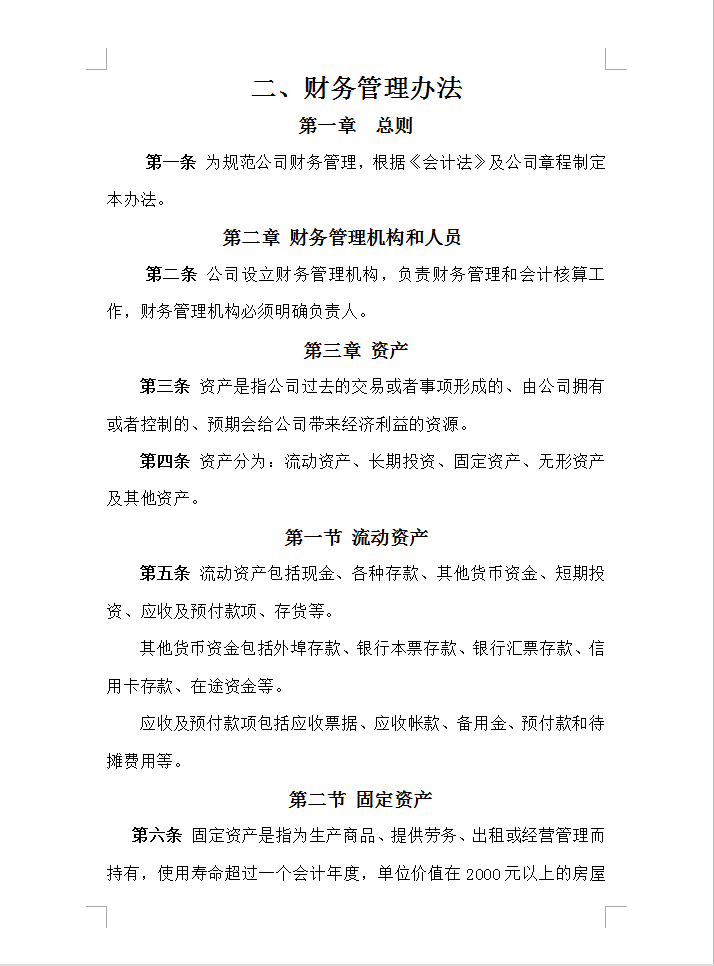

�̶��Y�a(ch��n)�������з���Ӌ����һ��ُ������������I�r����֧�����\�s�M�����U�M���������b�M���������b�{(di��o)ԇ�M���U�{�Ķ����Ӌ�r�����������н�����������ս����^���Ќ��H�l(f��)����ȫ��֧��Ӌ�r�������ԭ�й̶��Y�a(ch��n)���A(ch��)���M(j��n)�иĽ�������U(ku��)���ģ����Շ����Y�a(ch��n)��ԭ�r���������ϸĽ����U(ku��)���l(f��)����֧����������pȥ�Ľ�������U(ku��)���^���аl(f��)���Ĺ̶��Y�a(ch��n)׃�r���������~Ӌ�r�����������������Y�����������������U�f(xi��)�h���ߺ�ͬ�_���ăr����\�s�M���������U�M�����b�{(di��o)ԇ�M��Ӌ�r�������ġ����ܾ�ٛ���������հl(f��)Ʊ�������н��~�����ɱ���˾ؓ(f��)��(d��n)���\�s�M�������U�M�������b�{(di��o)ԇ�M�Ͷ����Ӌ�r����o�l(f��)Ʊ���ε������������ͬ��O(sh��)���ЃrӋ�r��������������Pӯ�����������̶ͬ��Y�a(ch��n)��������ȫ�rֵӋ�r�����������ژ�(g��u)���̶��Y�a(ch��n)�^���аl(f��)�����c�����P(gu��n)�����Ϣ֧���������M�ã��Լ���Ҏ(gu��)����(y��ng)�U�{�����P(gu��n)���M���Ӌ��̶��Y�a(ch��n)�rֵ��

RAR

RAR