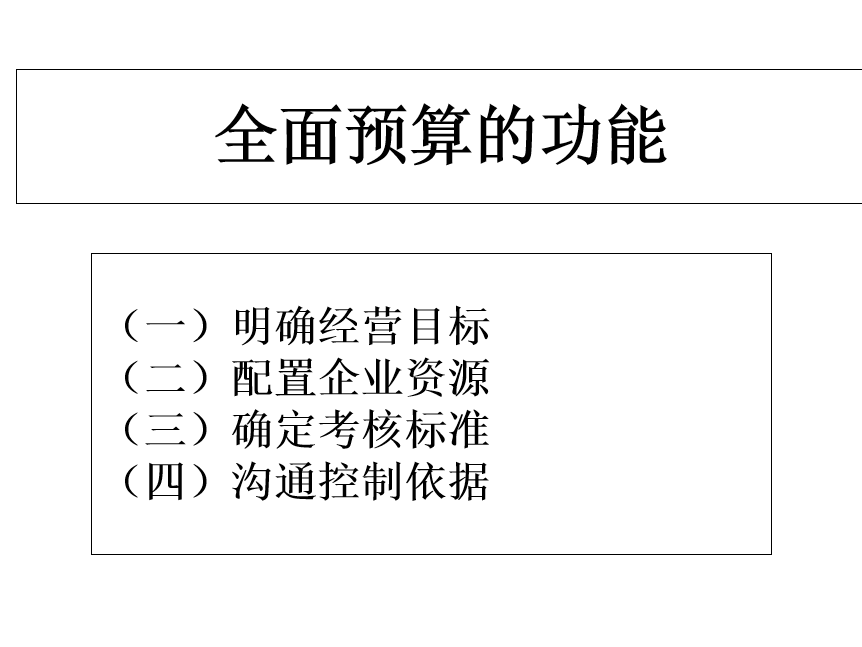

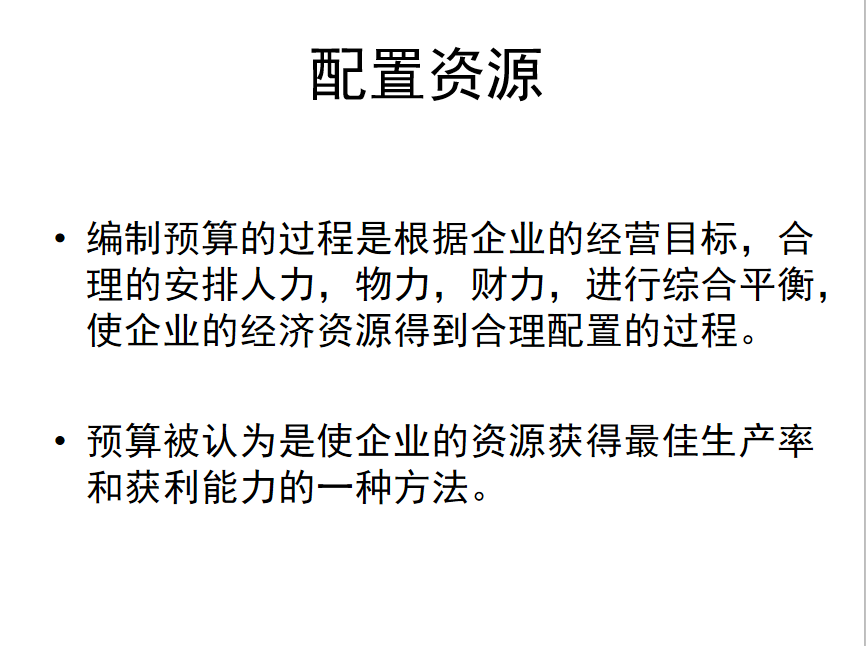

配置資源

編制預算的過程是根據(jù)企業(yè)的經(jīng)營目標,合理的安排人力,物力,財力,進行綜合平衡,使企業(yè)的經(jīng)濟資源得到合理配置的過程。

預算被認為是使企業(yè)的資源獲得最佳生產(chǎn)率和獲利能力的一種方法。

控制依據(jù)

運用預算規(guī)定的各項具體指標,對企業(yè)生產(chǎn)經(jīng)營活動進行監(jiān)督,檢查,發(fā)現(xiàn)偏差,分析原因,從而采取措施,使生產(chǎn)經(jīng)營活動順利進行。

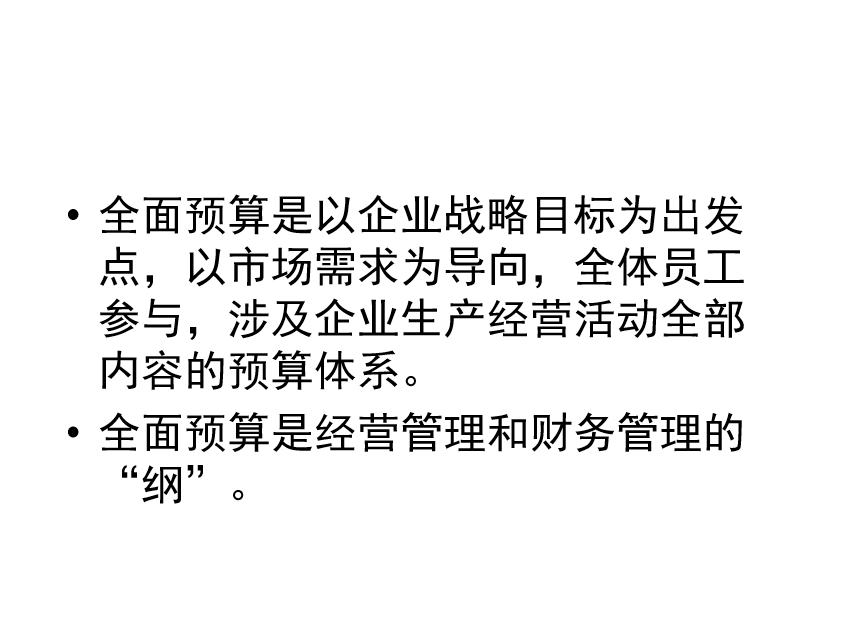

全面預算的基本模式

1、以銷售收入為導向

是以追求收入最大化或收入高速增長為目標的預算模式,

這種預算模式適應于處于成長期的企業(yè),通過企業(yè)收入的高速增長占領(lǐng)市場。

以銷售收入為核心確定相關(guān)預算指標和進行資源配置。

2、以目標利潤為導向

是以追求利潤最大化為目標的預算模式。

大多數(shù)企業(yè)基本采用這一模式,圍繞確定的目標利潤測算銷售收入和目標成本,以及相關(guān)的銷量、產(chǎn)量、質(zhì)量、進度等預算指標。

追求利潤最大的合理性,

利潤最大化的缺陷和不足。